13853181186

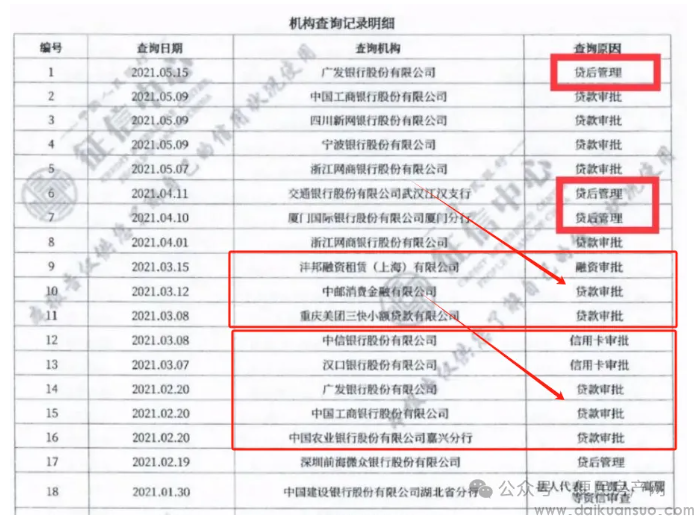

在当代社会,信用记录已经成为评估一个人财务信誉的重要标准。无论是个人还是银行,都对信用信息有着极高的关注度。然而,个人查询征信和银行查询征信在目的、频率以及查询结果上存在显著差异。这篇文章将对这些差异进行详细的分析,帮助朋友们更好地理解两者的区别,并学会如何有效管理自己的信用记录。济南市最新征信报告打印地址网点增加至70个/含企业+个人(完整版-收藏备用)(下图红色箭头是机构或者银行查询)

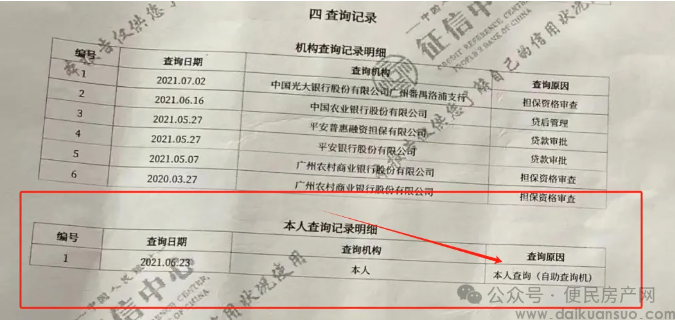

首先,我们来探讨查询目的的不同。个人查询征信主要是出于自我了解的需求。在金融活动中,个人的信用记录扮演着至关重要的角色。它不仅影响着个人能否成功申请到贷款或信用卡,还决定了贷款的利率和信用卡的额度。因此,通过查询征信,个人可以及时了解自己的信用状况,包括是否存在逾期还款、信用卡透支等不良记录。这样,个人就可以根据信用状况调整自己的财务规划,比如决定是否适合在当前时点购买房产或汽车,或者是否需要先改善信用记录再进行大额消费。(下图红色标记部分是个人查询)

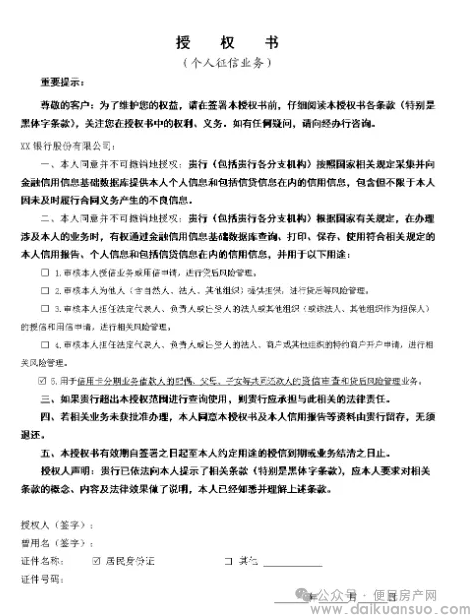

相比之下,银行查询征信的目的则是为了风险控制。当个人向银行申请贷款或信用卡时,银行需要评估申请人的信用风险,以决定是否批准申请以及在何种条件下批准。银行通过查询征信,可以了解到申请人的信用历史,包括过去的贷款记录、信用卡使用情况、逾期还款次数等信息。这些信息帮助银行判断申请人是否具备按时还款的能力和良好的信用习惯,从而做出是否放贷的决策。(比如下图的征信授权书)

接下来,我们分析查询频率的差异。个人查询征信通常没有限制,可以根据个人的需求随时进行。在许多国家和地区,个人每年可以免费查询一定次数的信用报告(征信中心每年向个人提供2次免费查询信用报告的服务,第3次查询征信报告的收费标准为10元/次。除第3次及以上信用报告查询费用外,征信中心不会向社会公众使用征信服务收取任何费用)。这为个人提供了便利的自我监控手段。个人可以根据自己的信用活动频繁程度来决定查询的频率,比如在申请新的信用卡或贷款前后,或者在发现自己的信用记录可能受到质疑时进行查询。

而银行查询征信的频率则受到更多的约束(银行查询我们的征信过多以后,会对贷款造成一定的影响-后果很严重)。一方面,银行在进行征信查询时需要遵循相关法律法规,不能无限制地查询个人的信用记录。另一方面,银行通常会在申请人提出贷款或信用卡申请时才进行查询,而不是每次交易都查询。这是因为征信查询本身可能会对个人的信用评分产生影响,频繁的查询可能会导致信用评分下降。因此,银行会在必要时才进行查询,以减少对申请人信用评分的影响。2024年银行贷款产品大纲及要求!十大产品附详情(收藏备用)新增2024年银行八大产品附详情大纲及要求!(收藏备用)

接下来我们来看查询结果的差异。个人查询征信的结果通常只包含自己的信用记录,这些记录来源于各个金融机构向征信系统报告的信息。个人可以通过查询结果了解到自己的贷款余额、信用卡使用情况、逾期还款记录等详细信息。如果发现有错误或遗漏,个人可以联系征信机构或相关金融机构进行更正或补充。

银行查询征信的结果则更为全面。除了包含个人的基本信息和信用记录外,还可能包括与其他银行或金融机构的交易记录、法律诉讼信息、公共记录等。银行通过这些信息可以更全面地评估申请人的信用状况和还款能力。例如,如果申请人在其他银行有大量未结清的贷款或信用卡透支,银行可能会认为申请人的负债过高,从而拒绝其贷款申请。

个人查询征信和银行查询征信在目的、频率和结果上都存在显著差异。个人查询征信主要是为了自我了解和财务管理,而银行查询征信则是为了风险控制和决策支持。了解这些差异有助于个人更好地管理自己的信用记录,确保个人财务安全。同时,银行也需要合理利用征信信息,既要保护客户的隐私权,又要确保信贷决策的准确性。在实际操作中,个人应该定期检查自己的信用报告,及时发现并纠正错误信息;而银行则需要在遵守法律法规的前提下,合理安排征信查询的时间和频率,以维护金融市场的稳定和公平。如何知道你的大数据评分呢?扫一扫就行咯。完整版(附二维码)