13853181186

说到信用卡还款肯定是卡友都大为头疼的问题,俗话说刷卡一直爽,还款火葬场还真的不是一句玩笑话!根据央行的最新数据显示,持卡人逾期半年未还的金额已经过千亿,那么逾期未还或者逾期还款的金额只怕是更多。每一张信用卡账单背后都是持卡人的一把辛酸泪,不解决还款问题,只怕永远都会沦为卡奴,给银行打工,今天就为大家分享信用卡的几张还款方式,让你知道在什么情况下适合用什么还款!

首先来说说大家都不陌生的全额还款,顾名思义就是用多少还多少。比如上个月的账单金额是10000元,这个月就直接还10000即可,这里就需要说到信用卡的账单日和还款日。账单日,是指银行发给你信用卡账单的日子,提醒你可以还上一期的账单了;还款日,是指还上一期账单的最后日期,如果过了还款日还款就算逾期。(逾期不仅会导致增加滞纳金,还会有征信污点,有些银行有容时差,在容时差内还款也不算逾期)但是全额还款也分两种情况:

1.一次性全额还款

还是上面说的10000元的账单,假如1号是账单日,20号是还款日,在1号到20号之间的任意一天,一次性还10000进信用卡里就是一次性全额还款。

2、多次性全额还款

同样是10000元的账单,账单日是1号,还款日是20号,可以从1号开始还,比如3号还1500,4号还1000,7号还2000.............一直到20号当天,累积还款金额是10000元也算全额还款,这就是多次性全额还款。

全额还款是所有还款中就简单的一种还款方式,是真正的解决了债务问题,也是最推荐给大家的还款方式,至于全额还款的时间在账单日和还款日之间的任意一天或者几天都可以。但是绝大多数人都做不到全额还款,追根源由,都是因为自己的还款能力小于消费能力,收支不平衡导致的,建议大家合理消费,谨慎剁手,所以接下来我们看看其他的还款方式。

账单日出来之后,如果发现自己无法全额还款那么可以申请分期还款(一般出来账单之后,银行都会联系持卡人要不要分期,毕竟银行业务员让一个客户分期,他就会有相应的提成,这也是为什么银行的分期电话这么频繁的原因,大家都是为了恰饭嘛。如果不需要可以直接不接或者接了直接说不需要再挂断电话),分期还款一般可分3-6-9-12-18-24期不等,分期时间越短,利息手续费越低,反之越高。至于分期多长时间,根据自己的收入情况来定,需要注意的是一旦分期时间和每个月还款金额确定之后,就一定要及时还款和足额还款,如果逾期或者还款金额不足,那么账单就会像滚雪球一样越滚越多,分期也就得不偿失了!

那么具体如何分期呢?

1、等银行分期电话

账单日出来之后,银行业务员会主动联系你询问账单是否需要分期,那就可以根据自己的首日情况分期多久,询问分期之后的每个月还款金额,利息费率多少,做到心中有数。

2、主动打银行客服电话

咨询信用卡账单分期服务,根据收入情况来看看分期多久,然后按时还款。

很多卡又和我说,“我不知道分期还款的利息是怎么计算的”,“我怎么知道我还多少利息”,诸如此类的问题,下面就来给大家详细介绍计算过程。

计算分期利息的公式,划重点:

年利率 = 单期手续费率*分期数*24/(分期数+1)

这里的“单期手续费率”是指每个银行宣传的账单分期还款的月利息,但是并不是真实的月利息。公式里面的“年利率”是分期还款的真实年利率,除以12个月之后就是真实的分期还款的月利率。(所有等额本息的还款方式都可以套用这个公式计算真实的利率和利息)

分期还款是为了彻底解决账单问题,所以在分期还款期间,我的个人建议是不要再使用这张卡消费了,就如同自己借网贷还款一样,还完之后让自己没有债务压力,再来合理的规划自己的消费,避免再次陷入到分期还款的漩涡当中,争取做到每个月都能全额还款!

并且我们建议是账单日出来的当天或者第二天就决定要不要分期,如果需要那就马上着手分期还款,并且按时足额还款。(分期还款是可以申请取消的)这样自己的还款时间充足,也就有时间来筹措分期还款所需要的资金。

最低还款是指还款账单金额的10%左右,貌似在全额还款、分期还款、最低还款中还款金额最少,也是如果没有主动全额还款就默认最低还款的一种还方式。其实最低还款它是在这三种还款方式中利息最高而又最容易被人忽略的一种还款方式,原因是因为它的利息实在是太高了。

我举例来说明:假如账单日是每月1号,还款日是每月15号。在1月2号刷卡消费10000元,这笔消息的最后还款日是2月15号,倘若2月15号只按最低还款10%,还款1000元,剩下的9000元等到2月20号才还完,那么会产生多少利息呢?

答案是237.5元

利息=1万*0.05%(日息)*43天(1月2日至2月14日)+9000*0.05%(日息)*5天(2月15至2月20日)=237.5元。总计需还10237.5元。这样算下来的月利息是2.37%,年利息超过24%!!!

这也就是说刷卡消费10000元,银行每天收取5元利息。选择最低还款1000元后,未还款的9000元也不会再享受免息期(在规定的时间点还清信用卡欠款,银行不收取任何利息费用,这段时间不计利息费用,最长免息期60天)

如果你选择了最低还款就意味着放弃了免息期,账单利息从消费那天开始计算,而不是从账单日开始计算;与此同时,全额罚息,全部消费均要计算,这些都是最低还款的最大弊端。如果长时间使用最低还款,年利率高达20%-30%。

最低还款的缺点有哪些?

1、产生额外利息

除了逾期未还的账单利息之外,还算上了已经还款的利息以及罚息,长此以往,债务的压力会越来越大。

2、有逾期风险

最低还款向银行缴纳的利息费用,每个月都是需要及时足额还清的,否则也算是逾期,同样会留下征信污点和影响日后银行贷款。

3、不利于养卡提额

银行比较喜欢全额还款和分期还款的用户,在提额的时候也会优先考虑他们。如果长时间的最低还款,会让银行怀疑持卡人的还款能力,不仅不会提额,甚至在某些时期会进行降额。

所以使用最低还款一定不要超过三个月,而且最低还款也只适合于短期周转,长期使用一定会得不偿失。而且大多数人都是在快临近还款日或者当天就是还款日的时候才回去想要要还款的问题,一般这种情况分期还款来不及,只能是最低还款,然后不知不觉的还了很多利息,反而还觉得账单越还越多,就是这个原因!

在全额还款、分期还款、最低还款这三种还款方式中,首选是全额还款,其次是分期还款,最后才是最低还款。所以大家在信用卡还款的时候一定要注意根据自己的还款能力,以及所处的还款时间来决定自己的还款方式。

全额还款、分期还款、最低还款是银行给我们持卡人的三种还款方式!接下来我给大家分享我们作为持卡人的个人可以选择的还款方式,有些方式或许有人听过、用过,有些或许不成考虑过或者用过,看过之后大家都可以试试。

每到临近还款日的时候,很多持卡人都会找亲戚、朋友、同事、同学等先借钱还进信用卡,然后过了还款日之后就信用卡套现再还回去给他们。这种还款方式是很多持卡人都用过的,它能实现的前提是首先需要一笔现金。我来举例给大家说说,假如我这个月需要还的账单是10000元,明天就是还款日,这个时候你找你的朋友能借10000元,刚好你的朋友手里有10000元的现金并且愿意借给你,我还了信用卡之后,然后后天过了还款日再套现还给你朋友!它类似于全额还款,又有点不一样,因为是别人的钱,毕竟不是自己的,所以有一些缺点。

第一、需要全额现金

信用卡的账单少的有5千,8千,多的有几万,甚至十多万,在账单金额少的时候,多数人还是可以找朋友借到的,但是如果账单金额过大,几万十多万的时候,你找银行和网贷都不一定会借给你,找个人借又有多少人能拿的出来呢?

第二、找人借钱欠人情

我想作为中国人是最不愿意欠人人情的,因为债好还,人情难还,经历过的人应该都深有体会!(所以这也是为什么网贷和信用卡如此盛行的原因啦,后面也会给大家介绍网贷还款)

第三、难以长久

信用卡如果我们只是偶尔用用,估计账单也不会太多,或者账单金额大自己也可以分期还款慢慢还;如果我们信用卡经常使用,每个月产生账单,我们每个月找人借钱还款长时间如此别人也会反感。换个角度来想,如果你的朋友、同事、亲戚或者朋友,每个月找你借钱还信用卡,你也会很烦,所以不适合长久使用!有一个咨询我代还的用户就是在快到还款日期间,最后找朋友借钱周转的,到下个月才能使用代还(因为他临近还款日,刚好他卡里有些余额,我是建议他直接用软件里面的手机POS来回套现还款解决,因为嫌麻烦所以直接找朋友周转的)

综合来看找人借钱还款只适合账单金额小的,而且只能偶尔用用,所以大家慎重使用!

以卡养卡的前提是有两张以上的信用卡,用POS机套现一张信用卡到储蓄卡然后再还进另外一张信用卡,然后根据账单金额来回套现还款操作,另外一张或者几张信用卡都是如此。用过的卡友应该都知道操作起来费时费力,所以我自己从来不用这种方式还款。

如果你确实有几张信用卡,而且每一张信用卡额度都不高,这样来回操作的次数和手续费都会少一些,但是也依旧不建议大家这样做。因为确实麻烦,操作过的人都知道。。。。。。(即使是手机POS,操作起来也一样比较麻烦)

像我们熟知的还呗、省呗等等都是属于网贷,这种还款就是首先找网贷机构借一笔钱一次性还进信用卡解决账单问题以免逾期增加利息和征信污点,然后每个月再分期通过这些app还款给网贷机构。

很多打着还信用卡旗号的app本质上就是网贷,它同样查询征信,分期还款的过程中如果逾期也同样会增加利息和上征信。还呗和省呗是其中的典型代表,而且他们通过还信用卡这项业务直接上这两款软件的公司做到上市,可想而知网贷的利润有多高,信用卡还款的市场有多大!

代还机构首先需要收取持卡人的卡片,并且获取到支付密码,并且吧账单日和还款日已经卡额度记录在卡片上归类分好,当下个月账单日出来之后,收取手续费之后,再由代还机构垫资还款进信用卡解决这一期账单。

一般代还机构都被我们称之为中介代还,而且都是做的都是熟人的生意,收费都是比较高的,唯一的好处就是防止逾期,是一种不得已选择的还款方式。

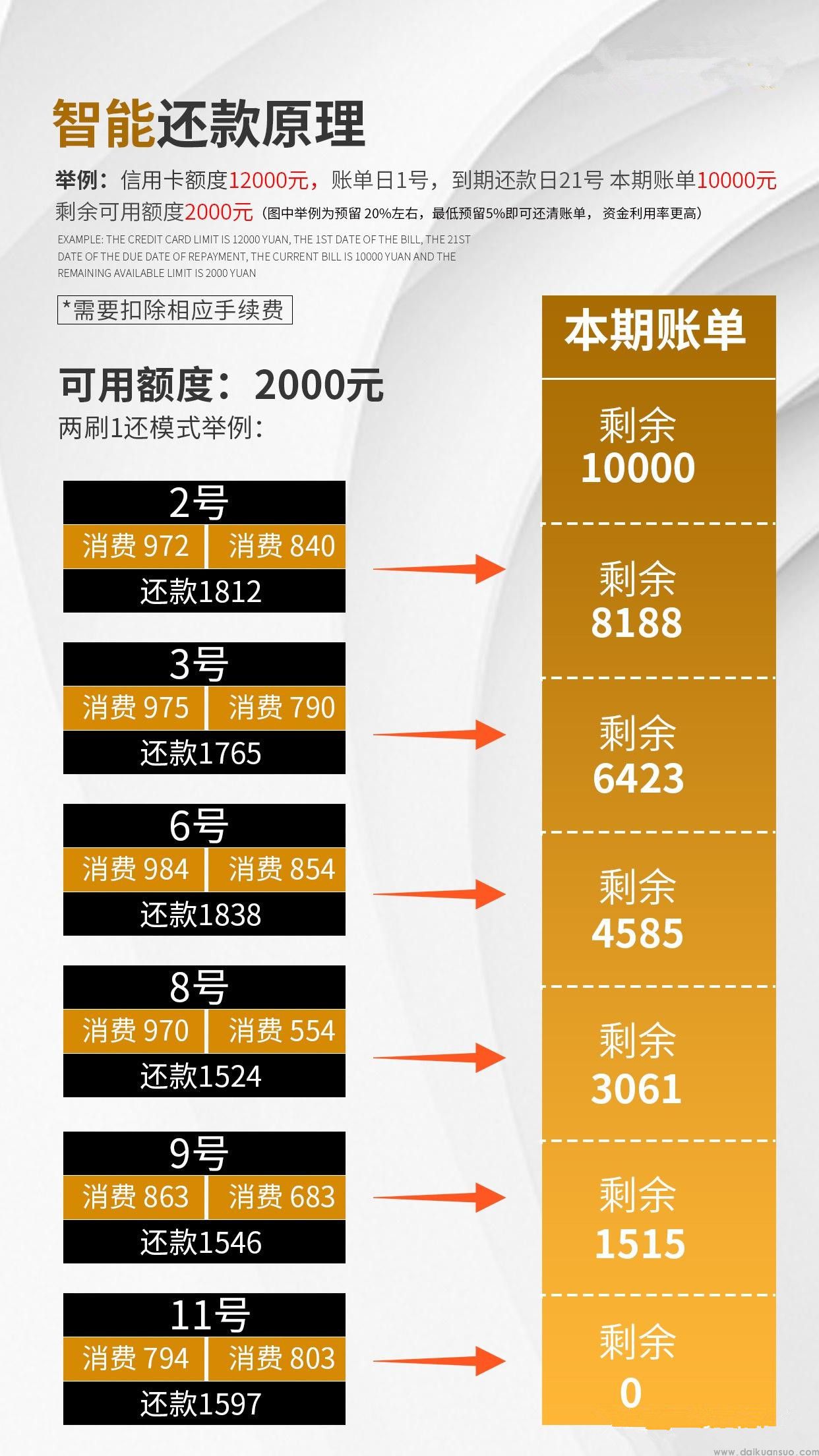

代还app就是卡里预留5%—10%的余额,在信用卡账单日出来之后,利用卡里剩余的余额来制定代还计划。它的还款原理就是利用余额来回消费和还款,所有的操作是通过软件后台来操作。

代还软件有点类似于多次全额还款,不同的是代还是通过卡里余额来回消费还款来多次还款达到还款的目的,所用到的资金也就是卡里余额的10%;多次全额还款是需要自己准备账单金额数目的现金分多次还进信用卡,所需要的资金数目是全部的账单。

代还的本质是无限期推迟账单计划,防止逾期和增加征信污点,能够让自己在任何时候,还任意的资金回信用卡,让还款的方式更加灵活多样!

说完这八种还款方式,我们就来总结看看这八大还款方式的优缺点,月费用(以账单金额为10000元来计算),以及使用时间和范围,让大家有一个更加全面的了解!

1.全额还款

优点:说明自己每个月的收支是平衡的,做到了合理消费,并且全额还款有利于提额养卡。

缺点:需要准备账单金额的现金用于还款。

全额还款任何时间,任何场景都适用,而且是真正的0费用,也是我最建议大家用的还款方式。

2.分期还款

优点:能够合理分期3-6-9-12-18-24等不同时间,让自己月还款压力减轻。并且适当的分期让银行有钱赚,有可能会让银行优先给你提额。

缺点:分期手续费时间越长越高,并且分期之后一定不能逾期,不然依旧会有逾期利息和增添征信污点。

分期还款建议分期3~12期,太短无法分期,太长分期就不划算。如果你说分期,没说时间,银行会默认分12期还款,对应3~12期的分期,每个月的利息差不多是70-110,每个银行会有所差异。

3.最低还款

优点:还款金额低,银行默认的还款方式。

缺点:利息极高。

最低还款是还款账单金额的10%,月利息2.37%,每个月的利息是200多元。之前也讲过,最低还款最长不超过3个月,它是使用短期之类的周转,能用分期还款都不用最低还款,一定切记,切记,切记!

4.找人借钱还

优点:本质上就是全额还款。

缺点:欠人情。

找人借钱还信用卡,除了欠人情之外,并不是没有费用,因为还需要套现出来还给别人,如果还需要利息,那么费用还会增加。所以找人借钱还,每个月的利息是60—200元,而且并不适合长期用,偶尔用用还可以,时间长人家也烦。

5.用POS机以卡养卡

优点:所有的消费和还款自己能够选择,并且可以合理的安排消费还款时间和金额。

缺点:来回操作繁琐,费时费力。

用POS机以卡养卡只适合有两张卡及以上的持卡人,而且必须是卡里都有余额的情况下才能进行这样的操作。这种还款方式是一把双刃剑,用的好的人能够有机会养卡提额,用的不好的人有可能会被风控或者用卡异常。同时,以卡养卡的费用每个月是120元左右(这里指的是两张卡,每一张的账单都是10000元)

6.网贷还信用卡

优点:不用担心信用卡逾期,并且本质也是全额还款

缺点:借网贷影响征信,不利于日后的贷款和办卡

网贷还信用卡我想是多数人都不愿意选择的还款方式,因为这是拆东墙补西墙而且让窟窿越来越大,增加了费用不说还查询了一次征信,这是把信用卡的债务转变成为了网贷。网贷的利息是每个月120—250元,每个网贷平台各不相同,所以会有很大的差异。

7.代还机构

优点:不用自己操作,节约时间和人力成本。

缺点:需要交出卡片和相关的个人信息,包括信用卡密码。大额的刷进刷出,容易引起风控或者降额封卡。

代还机构我们日常也称之为中介代还,中介代还一般都是只做熟人的生意,因为它需要中介机构垫资先还进去,如果被持卡人刷走,而且找不到人拿回,那么就是中介机构自己的损失。一般找到中介机构的持卡人,卡里余额基本为0,交给他们也只是未来防止逾期增加更多的利息而已。代还机构每个月的利息是在150-300元,每个地方和个人都收费不同,具体看每个人的情况。

8.代还软件

优点:资金利用率最高,全自动操作,费用低。

缺点:容易依赖并且长期使用。

现在许多人慢慢尝试用代还软件来还每个月的信用卡账单,这是一种新型的还款方式,大家褒贬不一,各有各的说法。卡里预留10%的余额,通过软件分多日来回的消费和还款来解决账单,类似于多次性全额还款,所以它的费用每个月差不多是60-90元。

这里需要说明,代还软件的本质是无限期推迟账单计划,让持卡人在日后的某段时间有闲余资金可以灵活还款,所以理论上来说它是可以长期使用的,具体使用情况还要看个人。

综上所述,所有的还款方式已经全部说完了,每位卡友可以根据自己的自身情况来选择合适自己的还款方式来解决自己每个月的账单问题。但是无论是选择哪一种还款方式,都一定要在账单日出来之后想办法还款,而不是等到还款日临近才去想办法解决,因为还款的时间不同,效果也是不一样的。

最后,能够还款都是不希望自己信用卡逾期,给自己增加多余的利息和增添征信污点,毕竟以后是信用社会。并且渗透到我们生活中的各个领域,没有信用将会寸步难行。希望各位卡友能够脱离卡奴,在自己的卡神之路上越走越远!