买东西、点外卖、坐公交、自动缴费……各种App里的免密支付功能你开通过吗?1月2日,北京商报记者注意到,话题“建议关闭免密支付功能”近日登上微博热搜,“大妈捡到手机用免密支付刷光余额”一事引得大家纷纷直呼“吓得我赶紧关闭了免密支付”。

免密支付到底该不该关闭?需要注意哪些风险?多家支付机构在接受北京商报记者采访时表示,支付机构有一系列风控措施保障支付安全。消费者则需要注意设置多重验证措施,在开通免密支付功能时充分了解权益信息。

警惕因免密支付被盗刷资金

据中国警方在线披露,近日在四川泸州一位60岁大妈捡到他人手机后,发现手机没有锁屏密码且微信零钱有5100多元,转头向其女儿隐瞒实情称“交了个男朋友,男友给我们买衣服,把手机给我直接买”。母女两人到某服装店,分8次扫码免密消费,直到将微信零钱挥霍一空后将手机关机。最终民警根据消费记录顺利抓获母女二人。

事件曝光后,关于免密支付的讨论热度在社交媒体居高不下。“钱明明白白地来,绝不能糊糊涂涂地花。”一名网友表示,输入密码支付的方式会让自己更加安心。

这并不是免密支付第一次引起大众热议。在此前,全国各地也陆续出现了多起因为事主开通免密支付功能,通过直接扫码,或者将付款码转发给他人导致手机内钱款被骗走、盗走的案例。公安部刑侦局甚至曾发出提醒,“免密支付功能建议直接关闭”。

支付行业资深观察人士苏筱芮分析道,免密支付存在的风险隐患主要有:一方面,免密支付可能被机构所滥用,在未经消费者授权或消费者误触的情形下对消费者账户进行扣款,另一方面,当免密支付功能所在的手机载体出现丢失、被他人暂时借用等情形,可能会出现非消费者本人操作等情况。

警方提示,在使用免密支付功能时,应同时启用手机的锁屏密码和支付应用的二次验证功能,以增强安全保护。不要将自己的收款码、付款码随意展示、发送给他人。

微信方面建议,为了保护您的钱包隐私安全,建议设置钱包“安全锁”,用户点击“服务”时须经过面容、指纹或手势密码验证后才可进入。

无处不在的免密支付

无需密码即可快速付款,在数字时代,免密支付为用户带来了更便捷的支付体验。事实上,免密支付在各App中已不是什么新鲜的功能,甚至可以说无处不在,渗透进日常生活各类消费场景中。出示付款码支付时,稍小金额的一笔付款可设置跳过支付密码的操作;坐公交、地铁,刷码直接乘车;在购物场景如淘宝、携程等,初次开通免密支付会享受几分至几元不等优惠。

有人喜欢免密支付的“丝滑”,也有人担忧其风险。不仅是用户自身对支付过程的无法掌控性,被盗刷、非自主意愿支付,甚至是隐私与个人信息的泄露问题都成了消费者的“心结”。

“免密支付是小额支付场景,支付机构有一系列风控措施保障支付安全。”支付宝方面在接受北京商报记者采访时表示。风控系统会综合判断支付风险,如果判定高风险,会禁用免密支付。另外,对于账户被盗的情况,支付宝始终以“你敢付我敢赔”的原则,承诺“被盗全赔”,用户支付宝账户被盗产生直接损失,支付宝全额赔偿。

微信支付方面同样明确,开通服务时,会充分确认用户的意愿,用户明确了解免密的使用范围后,需校验用户的支付密码才可完成开通。使用时,微信支付通过免密支付服务的限额限次、风控团队的实时检测来保障用户的资金安全,若有风险则会对交易进行拦截。

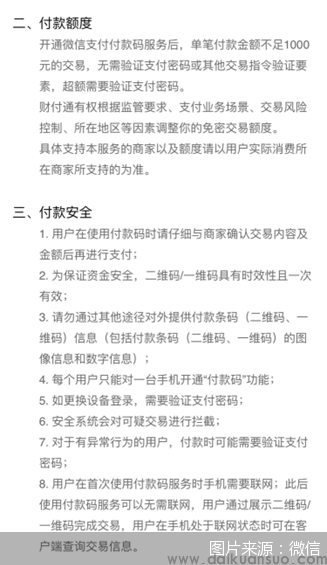

图说:付款码免密支付开通使用说明页面截图

除了直接支付,“自动扣款”是免密支付的另一大应用模式。在生活费缴纳等周期付款场景,和共享单车、充电宝、汽车租赁等场景,服务提供者常与消费者签订代扣协议,取得消费者授权扣除相应费用,避免因消费者忘记付款导致服务终止或产生违约,甚至产生滞纳金。

可以说,免密支付的应用广泛涵盖了日常生活衣、食、住、行的方方面面,甚至有一定意义上的“强制”要求。北京商报记者注意到,如租借充电宝、无人售货机等通常为先用后付、先购后付模式,这样的方式其中默认授权免密扣款,对于大部分用户来说,这是必经的前置操作过程。

对此,支付宝表示,对开通代扣功能的商家,各机构都有严格的规范。支付宝要求商家必须保障用户知情权和选择权,做到“事前要告知,随时可关闭,扣费有通知”,开通时验证支付密码等信息,确保用户本人开通。当有商家邀请消费者签订代扣协议时,消费者要充分了解权益信息,了解自动扣款的用途、周期、金额等。

记者注意到,在支付宝设置中,可以统一看到已签约免密支付的服务,包括支付宝内付款码、乘车码、抖音小店、充电宝租借、携程旅行、淘宝、哈啰出行、手机话费自动充值等等。点进每个服务详情中可以将自动扣款关闭。

微信支付方面,点进“钱包”中,可在“支付设置”内查看、修改用户已开通的免密支付服务。

免密支付“利弊之争”

尽管有对于免密支付的推广与支付机构风控“兜底”,在部分消费者眼中,对于免密支付的态度仍是排斥和担忧。便利的同时风险肆溢,免密支付到底该不该被取消?如何平衡便利与风险?

“已经记不清什么时候开通的、哪些地方都开了免密支付了”,消费者王先生对北京商报记者表达了自己的观点。在某些时间紧张的时候,免密支付确实带来了不少便利。事实上,最令他苦恼的是这样的支付过程有些“猝不及防”——万一“手滑了”、没有看清支付订单明细,免密支付并没有向用户二次确认的步骤,也给不了用户“反悔”的余地。

“本来电子支付就容易没有心理负担乱花钱,有个仪式缓冲一下有助于冷静头脑”。一名网友这样说道。

与此同时,消费者普遍反映,App内存在多次诱导开通免密支付的情况,经常弹窗、易点错,尤其老年群体易在不知情情况下开通。

苏筱芮表示,免密支付主要针对的是小额支付场景,可以通过免除输出支付密码的流程,使得整个支付环节变得更加快捷,从而带来良好的支付体验。免密支付意味着平台机构业务完成后的快速回款,利好其现金流,因此被机构所偏好,此外,在一些大客流场景中使用免密支付,对于疏解人群来说也具有一定作用。

“除了节约时间,运营商也有缩短支付路径的考量”,博通咨询首席分析师王蓬博说道,这样可以促进产品使用率和售出的转化率。

而面对种种问题,就需要支付服务商履行风险提示与防控的责任。浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林指出,开通、使用过程中,除了告知风险、用户同意许可之外,服务商应该设置免密支付限额。“取缔免密支付并不必要,但服务商应针对特殊人群推出免密支付,而不是通过广告来推广。”在盘和林看来,免密支付应该是现有密码支付的一种补充工具,仅仅发挥补充作用,服务商应限制免密支付的用户范围、设置其有效时间。

“对于免密支付利弊的讨论,恰恰侧面反映出,在我们越来越推崇电子化支付、传统支付方式式微的环境下,不强调多元支付环境建设的弊端显现。”谈及免密支付取消之争,一业内观察人士坦言,一方面,服务商要尽到消费者保护的责任和义务,配套措施要跟进支付方式的变革;另一方面,继续加强多元支付环境的建设仍是社会的呼唤。