13853181186

【导读】

本文通过分析美国FICO、Upstart、Upgrade三家公司的经营模式,研究总结了美国科技公司的助贷模式和发展演变。FICO等传统助贷机构不参与银行贷款业务流程,仅提供信息技术服务;随着金融科技的快速发展,Upstart、Upgrade等金融科技公司开始全面参与贷款业务流程:通过网络平台实现业务撮合,使用替代类数据进行信贷审批和定价决策,数字技术不断应用到客户运营、客服服务等贷款业务环节,以及基于真实交易场景实现贷款流程的再造。网络平台正在成为美国银行体系的有力补充,替代类数据、账户运营和人工智能等技术将会成为助贷机构的标配,此外助贷机构持牌经营也逐渐成为重要趋势。

近年来,中国的助贷行业也出现了和美国相同的数字化赋能和供应链分工趋势。未来中国的市场化征信机构有可能扮演“征信基础设施+助贷服务商”的双重角色,中国的市场化助贷机构未来定位于“向征信机构和金融机构提供服务的科技服务商”,而金融监管部门应当做到金融消费者权益保护和消费者金融服务体验提升之间、助贷机构科技赋能和金融机构数字化转型之间以及数据安全、征信管理秩序和提供普惠金融服务之间的平衡,从而在更高水平上统筹发展与安全。

【正文】

从世界范围看,银行等金融机构与第三方机构的贷款合作(助贷)极大提升了贷款业务的质效。在中国,金融科技赋能下的助贷行业发展出了客户型、资金型、风控型以及综合型等助贷模式(见文后附文1)。伴随着《商业银行互联网贷款管理暂行办法》《关于进一步规范商业银行互联网贷款业务的通知》《征信业务管理办法》等规范性文件的出台,以及《网络小额贷款业务管理暂行办法》等文件紧锣密鼓地制定,中国已经形成了助贷机构监管的大体框架。在美国,发轫于P2P的美国金融科技公司也开始全面参与信贷流程,其中替代类数据的使用、网络借贷平台的规制、资产证券化的再融资方式、风控是否外包、跨区域经营等核心问题与中国面临的问题有十分相似之处(见文后附文2)。美国监管机构和行业专家对于这些问题的认知有助于我国更好地分析和研判未来的监管趋势和行业发展方向。

一、FICO不参与银行信贷流程,以系统输出和信用分提供技术型助贷

(一)贷款流程系统和信用分是其主要业务收入来源

FICO(Fair Isaac Corporation)是一家成立于1956年的数据分析公司,致力于利用大数据算法模型进行消费者行为分析及预测。其主营业务包含三大板块:贷款流程系统、个人及企业信用分、决策支持应用。贷款流程系统(Application)为其收入占比最高的业务版块,2020财年业务收入占比达46%,模式是销售定制化软件辅助金融机构开展业务;个人及企业信用分的收入占比排名第二,2020财年业务收入占比为41%,通过销售信用分来辅助银行信贷决策;此外,还有13%的收入来源于决策支持应用(Decision Management Application),该服务向客户提供制作软件的工具,辅助其开发定制化的决策分析软件。

(二)FICO为银行的业务流程提供技术方案辅助

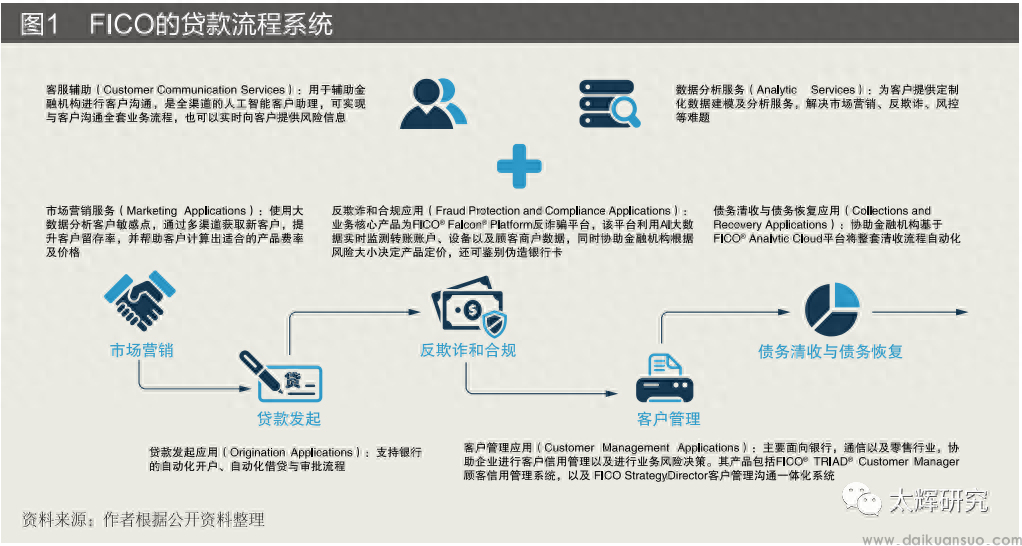

FICO的贷款流程系统为银行的业务全流程提供了信息系统,覆盖了市场营销、贷款发起、反欺诈和合规、客户管理、债务清收与债务恢复等具体业务环节,并且还提供了客服辅助和数据分析两项服务。其中反欺诈和合规应用与客服辅助是最主要的收入,前者在2020财年总业务收入占比达到15%,后者为8%。

FICO的决策支持应用(Decision Management Application)则更多地深入到银行业务决策环节,本质上是将数据分析服务进行扩展,向银行金融机构提供基于数据分析的决策辅助。其主要产品为FICO® Decision Management Suite。该平台包含各类数据分析以及决策模块,各个商家可根据其开发自身所需的定制化软件,其中模块包含:FICO® Decision Management Platform,FICO® Decision Modeler,FICO® Analytics Workbench™,FICO® Applications Workbench,FICO® Decision Central™,FICO® Xpress Optimization。除此以外,FICO还开发了FICO® Blaze Advisor® decision rules management system,FICO® Decision Central™,FICO® Xpress Optimization等各类软件以帮助优化公司治理、优化预测模型等。

(三)FICO的个人信用分(Scores)是评估消费者信用状况的算法

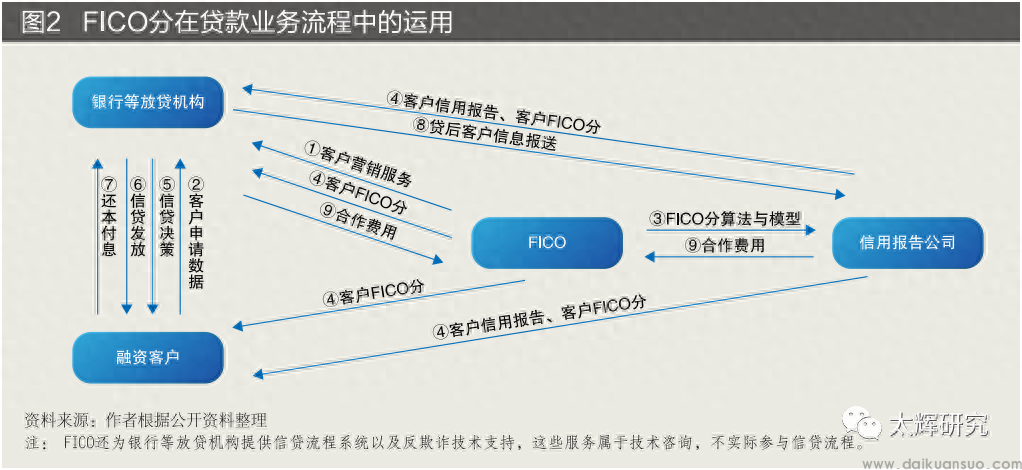

1981年,Fair Isaac公司开发出一套算法——FICO分(FICO Scores),用于刻画和评估消费者的信用状况。FICO分运用第三方数据源提供的数据计算出个人及企业信用分,为各大银行、信用卡公司、信贷机构提供借贷参考和建议。

FICO分并不扮演征信报告的角色,它所采用的数据来源于美国三大全国性信用报告机构(征信公司)——Experian, TransUnion 和 Equifax,收入则来源于使用信用分的信贷机构以及征信公司(例如Experian, TransUnion 和 Equifax)支付的合作费用。此外,三大征信公司会将FICO分包装成不同的品牌产品(Equifax使用的是BEACON、Experian使用的是ExperianPFair Isaac Risk Model、TransUnion使用的是FICO Risk Score、Classic)免费向消费者提供,并同时推销自家的信用监测等收费服务。

FICO分本身也不是贷款风控的环节,而是基于各类数据刻画借款人的信用状况,并用分数的方式进行的呈现。FICO分的构成要素包括信用偿还历史、欠款数额、信用历史的长短、使用的信贷产品组合以及新开立信用账户,但不考虑薪酬、职业、雇主、种族、宗教信仰、子女/家庭债务等诸多类型的数据。经过多年的行业实践,相比较其他的信用评分,FICO分被认为是刻画借款人信用状况相对准确的产品。因此,金融机构在进行风控评价时往往会直接参考FICO分,对信用分超过一定额度的客户直接放贷。

(四)FICO开始通过基于云的技术中台对外输出技术型助贷

FICO产品拥有云化的SaaS形态。FICO开发了自有的云平台FICO® Analytic Cloud ,搭载了各类产品;此外,FICO的主要产品都可以运行在Amazon Web Services (“AWS”)平台上,形成了基于AWS的SaaS化服务。不论是运行在FICO® Analytic Cloud 平台还是Amazon Web Services平台的FICO产品,它们之间都实现了数据互通共享。

FICO还提供技术中台服务。FICO推出FICO® Decision Management Suite集成软件开发包,可以向客户提供制作软件的工具以辅助其开发定制化的决策分析软件。

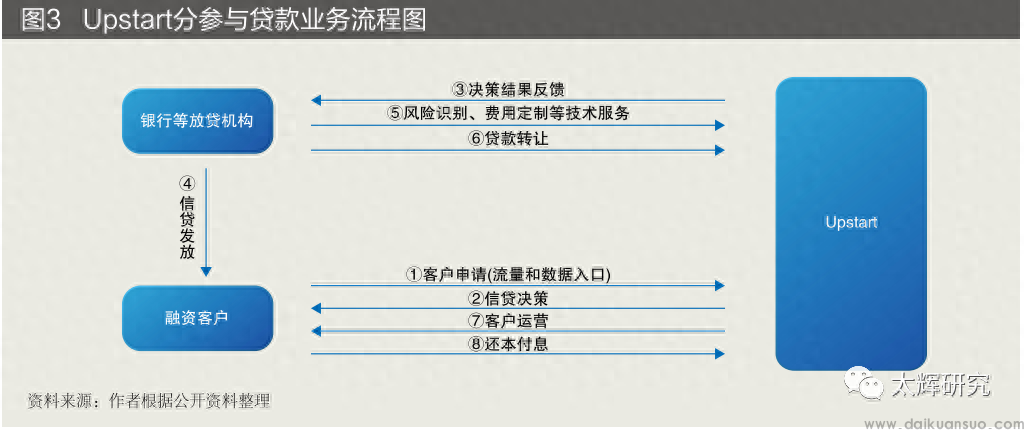

二、Upstart参与信贷流程,重点以人工智能技术提供技术型助贷

(一)客户推荐服务和借款平台技术服务是其主要业务收入来源

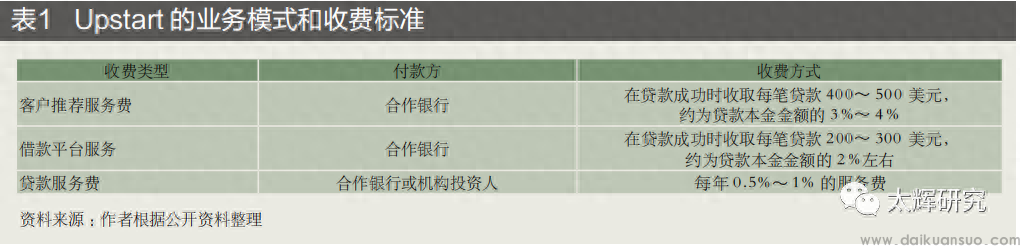

Upstart成立于2012年,定位为基于云的人工智能借贷平台,聚合了有借贷需求的消费者和银行等出资方,并在2020年12月于纳斯达克上市。其主营业务包含:面向银行提供的客户推荐服务、借款平台服务以及面向银行、贷款持有人的贷款服务。客户推荐服务指的是Upstart向合作银行提供的推荐借款人的营销服务,Upstart按每笔成功发放的贷款本金金额的3%-4%向合作银行收费。客户推荐服务费(referral fee)是Upstart最大的收入来源,占总收入的56.72%。借款平台服务指的是Upstart向合作银行提供的人工智能信贷平台的技术服务,向Upstart支付贷款本金金额的2%左右。借款平台服务费(platform fee)是Upstart的第二大收入来源,占总收入的33.4%。贷款服务指的是Upstart向合作银行或者向借款人提供的贷款发放后的各类服务。尽管Upstart不对客户收费,但是如果借款人逾期还款或者未全额还款,Upstart会向借款人收取相关逾期费用(ancillary fees)。贷款服务费(loan servicing fee)大概占总收入的8%。此外,还有2%的收入来源于资产的自然生息等。Upstart并不向借款人收取以匹配贷款服务为名义的任何推荐费、平台使用费。

(二)基于线上获客发起贷款流程并进行客户运营管理

Upstart参与贷款服务的线上获客环节,其引流有两种方式。一是将客户导流到Upstart的自营网站和移动APP实现贷款推荐。第一步,Upstart将潜在借款人吸引到自营平台上。Upstart采用的客户营销方式比较全面,既包括在线联盟营销(Online Marketing affiliates),通过在线的流量方、贷款聚合商(loan aggregators)等合作将流量引到自营平台;也包括直邮申请(direct mail)和电子邮件营销(e-mail), 前者向符合条件的借款人发送贷款要约邀请,后者向潜在的借款人进行贷款营销;此外还包括在线广告(Online advertising)、播客广告(podcast advertising)以及自然吸引流量等方式。第二步,Upstart在自营平台上向借款人展示合作银行的贷款要约邀请(loan offering),并展示了该要约邀请来自哪家合作银行(presented with bank-branded offers from bank partners)。

二是直接将客户导流到合作银行的白标签界面(white-labeled interface)实现贷款推荐。合作银行为Upstart人工智能平台开通“白标签”(在合作银行的自营平台上以白色标签显示,以区别于其他产品),植入到银行自己的网站或者移动应用端,合作银行可以在自营平台上向借款人提供贷款要约邀请(loan offering)。

Upstart参与贷款服务的在线申请环节。一次标准的在线贷款申请流程主要分为四个步骤。第一步,进行利率询价(rate inquiry)。Upstart提供一份在线问卷,客户平均耗时5分钟以内就可以完成该问卷。这些问题会要求客户提供个人的基本信息、教育背景以及工作经历。第二步,提供要约邀请。根据客户提供的信息,合作银行向客户发来贷款要约邀请,客户可以查看不同额度的利率和费用。如果客户在Upstart的平台申请贷款,通常会看到多个合作银行的要约邀请;如果客户通过银行的自营平台申请贷款,通常只能看到该银行提供的产品。第三步,客户验证。客户接受银行的要约邀请后,下一步就是验证借款人信息,包括身份识别、工作经历、收入、教育水平、银行账户信息的确认。第四步,跳转到贷款服务入口。一旦客户完成信息验证后,就会被跳转到专门的贷款服务入口(servicing portal),将来的贷款管理、还款都通过该入口实现。

Upstart参与贷款服务的客户运营环节。Upstart帮助合作银行进行债务清收、支付处理以及借款客户支持等等。Upstart向合作银行提供的技术服务和贷款服务一般也通过合作银行的白标签服务入口(white-labeled servicing portal)来提供。Upstart的服务平台管理着所有与借款人、征信机构、清收机构等相关主体的业务沟通(communication)。在提供服务的过程中,Upstart选择将一部分贷款服务外包,例如针对违约客户的债务清收。在向银行或者债权持有人收费时,包含了第三方服务商的费用。这些原本是由银行提供的服务,由于Upstart拥有自己的客户流量,因此在参与贷款客户运营时更加具有优势。

(三)基于人工智能算法支持银行信贷审批和定价决策

Upstart自研的人工智能信贷平台将人工智能算法和客户数据做结合,全面用于贷款的全流程,其中最重要的环节是信贷审批和定价决策。Upstart还获得了全美国第一封也是唯一一封可以将人工智能和替代类数据结合用于信贷审批和定价决策的无异议函(朱太辉和张彧通,2021)。此外,人工智能信贷平台还参与了包括但不限于以下各种信贷流程和服务:手续费(origination fees)定制化、量化分析诈骗风险、筛选适格客户、识别多头借贷(Loan stacking)需求、预测提前还款可能性、预测违约可能性等等。

Upstart通过统计发现,其AI模型可以在有效地提升27%的贷款审批率的同时降低16%的年化贷款利率。这也成为了他业务模式中的重要飞轮效应:依托着更好的贷款审批通过率和更低的贷款利率形成正向循环。经由Upstart撮合的贷款额度一般在1000美元到50000美元之间,年化贷款利率从6.5%到35.99%不等,按月还款,贷款期限则从3年到5年。截至2021年10月,50% 的客户通过移动端获得了贷款服务,70%的贷款客户的贷款流程是全自动化的,没有人工干预、不需要上传相关证明文件,审批几乎是实时的。Upstart仍然有30%的贷款需要人工干预,以识别存在欺诈风险的申请。

Upstart拥有的数据来源多样化。其数据源包括从申请客户那里直接获得的数据、征信机构的数据,以及通过监控借款人分期支付所积累的借贷经验数据。通过与银行签订合作协议,Upstart也可以使用直接向银行申请贷款的借款人数据。

(四)Upstart不持有银行牌照,但持有各州的放贷牌照

Upstart没有银行牌照,但银行是主要资金来源之一。2020年第三季度,经由Upstart发起的新贷款中,22%由银行直接出资;76%通过投资机构购买资产支持证券(ABS)的方式实现融资;2%是Upstart的自有资金支持。目前,Upstart拥有10家银行合作伙伴,主要包括Cross River Bank、Customers Bank、FinWise Bank、First Federal Bank of Kansas City、First National Bank of Omaha、KEMBA Financial Credit Union、TCF Bank、Apple Bank for Savings and Ridgewood Savings Bank(都是美国的社区银行community bank)。其中Cross River Bank(CRB)是Upstart的主要合作方也是第一大客户,提供了Upstart所发起贷款总额的67%的资金,Upstart收入的63%来自于和CRB的合作。

此外,Upstart持有美国各州的非银行机构放贷和贷款服务牌照,这使得其可以直接针对该平台上申请贷款的客户进行放款,同时也满足了合规的要求。例如Upstart持有亚利桑那州的消费者贷款人牌照(Consumer Lender License)、加州学生贷款服务牌照(Student Loan Servicing License)、康涅狄格州小贷公司牌照(Small Loan Company License)、伊利诺伊州消费者分期贷款牌照(Consumer Installment Loan License)等等。

(五)出资方式不一样,Upstart与资金方的合作方式不同

由银行直接出资时,Upstart提供营销导流服务,Upstart负责展示“贷款要约邀请(loan offering)”。在合作的过程中,银行预设客户的“参数配置”(Configurations),以贷款要约邀请(loan offering)的方式提供给客户。该参数配置包括贷款利率、贷款规模区间、最大的贷款损失率、最低的信用评分、最大的债务收入比、基于可变风险状况的目标回报、收费结构以及收费披露要求。Upstart在其中扮演了聚合客户需求,实现双方匹配的角色,是典型的助贷方。

由机构投资人(包括银行)出资时,实际上是Upstart将自身出资的贷款作为底层资产打包成为资产支持证券(ABS)。这种模式有两个好处:其一通过发行ABS可以提升资金使用效率、降低资金成本;其二,Upstart可以担任该笔ABS资产的底层资产服务商,使得投资人能够获得安全、稳定的收益。

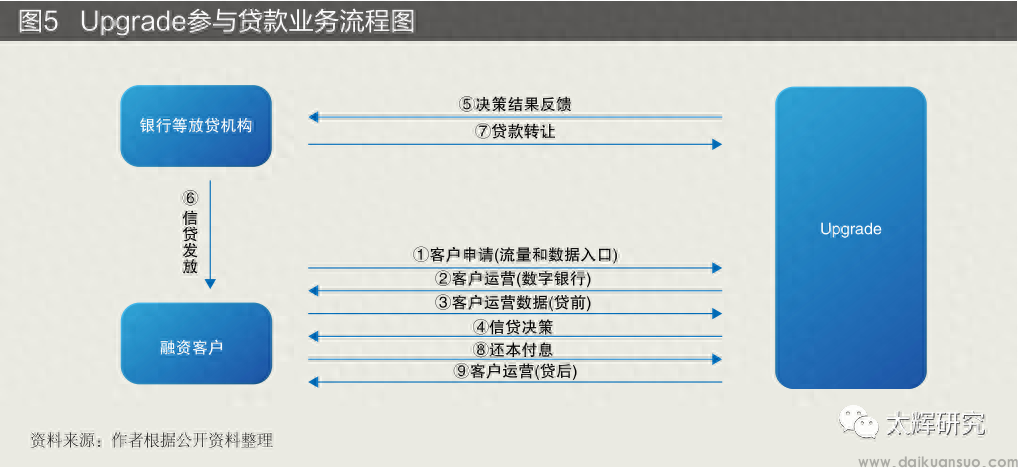

三、Upgrade参与贷款流程,强调与银行分工完成获客和贷款审批服务

(一)基于客户运营,Upgrade定位“数字银行”(Neobank)

Upgrade成立于2017年,由Lending Club的创始人发起设立。与美国上世纪开始的电话银行、邮件银行、短信银行以及电子银行(e-banking)等等银行业态不同,Upgrade定位为数字银行,向主流消费者提供可支付和负责任的信贷(affordable and responsible credit)。其产品分类和传统银行的产品分类相同:

个人贷款(Personal loans)主要细分成四类:一是信用卡偿付贷款;二是债务合并(Debt Consolidation)贷款;三是家庭条件改善贷款(Home Improvement,比如更新或者维修家庭设施、降低水电煤耗能);四是大额支付贷款(Major Purchase,即用于医护、意外以及其他需要大额支付的场景)。在借款人申请的时候,需要明确选择、说明借贷的原因和品种。产品形态主要是分期贷款,额度从1000美元到50000美元不等,年化贷款利率在5.94% 到35.97%之间,借款期限从24个月到84个月。个人贷款产品主要是信用贷,在某些情况下Upgrade会为借款人提供担保贷,以帮助借款人能够成功申请贷款或者降低贷款利率。Upgrade会向个人收取2.9%到8%的手续费(origination fee),直接从贷款本金中扣除。

Upgrade卡(Upgrade Card)是upgrade提供的带有个人信贷额度(credit line)的支付卡,信贷额度从500美元到50000美元不等,年化贷款利率在8.99% 到29.99%之间。多数使用个人信贷额度的客户借款数额都在25000美元以下。Upgrade卡还拥有借记卡的功能,享受许多的积分服务,该卡还是美国首张提供比特币服务的银行卡。Upgrade卡的突出特点是将信用卡的低利率和个人贷款的可预测性相结合。个人信用额度的费率和还款期限是固定的,也没有额外的提前还款费用,甚至最低还款额也可以根据个人的信用状况进行调整。但是如果出现逾期还款等不良行为,借款人支付的总成本会相应上升。

此外,Upgrade在提供信贷产品的同时,还通过信用状况监控和信用教育工具帮助消费者更好地理解和管理自身的金融状况,如提供信用分数报告(credit score reporting)、征信机构预警(credit bureau alerts)、信用状况改进(credit score simulation)等。

(二)强调贷款业务分工,与银行进行分工合作

Upgrade最大的特点是采用了“分布式银行模型”(distributed banking model),其本质是将银行的流程进行标准化拆解,由银行以及银行生态企业、“数字银行”等科技型企业分别承担银行的职能。但是Upgrade并不持有银行牌照。目前,美国货币监理署(OCC)只批准了Varo一家科技公司获得全国银行牌照(national bank charter)。出于业务的发展要求和合规的监管要求,Upgrade在美国的多个州拥有非银行放贷机构资质,但是没有获得在爱荷华周、华盛顿特区以及弗吉尼亚放贷的资格。

在客户运营环节,Upgrade服务的既是合作银行的贷款客户也是自身的“数字银行”客户。除了作为资产支持证券的底层资产服务商之外,Upgrade更多地围绕着其“数字银行”的定位,为其客户提供全方位服务,包括但不限于账户管理、信用管理、生活支付、财务管理等等。

在贷款审批环节,Upgrade收集并使用位置信息和现金流等替代类数据支持银行定价决策。Upgrade依托自身用户的数据,结合该客户的银行账户信息、信用历史、信用分数和贷款收入比以及其他网贷平台会使用的浏览信息、水电费支付信息,还使用位置信息以及现金流信息等替代类信息进行综合评估。为自营贷款以及合作银行的导流贷款提供贷款审批和定价决策服务。

(三)充当“交易市场放贷人”,利用资产证券化融资

在线上获客环节和在线申请环节,Upgrade是一个在线借贷平台(online lending platform)。其业务模式实际上是从P2P演化而来。P2P平台对接个人借款人和个人出借人,因此被称为“平台放贷人”(platform lender)或者“交易市场放贷人”(marketplace lender)。此后,出借人越来越“机构化”,其交易模式也逐渐演化成:在线平台生成贷款,并将其资产证券化;机构投资者投资底层资产是该贷款的资产支持证券产品。从而使得在线借贷平台越来越多地对接借款人和放贷机构或者机构投资人。美国货币监理署等美国监管机构将这一类对接机构投资人和借款人的在线借贷平台也称为“交易市场放贷人”(marketplace lender)。

Upgrade自持少量贷款,而大量的贷款资金主要来源于Cross River Bank和Blue Ridge Bank两家银行,以及机构投资人,从而实现为upgrade生成的个人贷款、机动车贷款以及个人信用贷款额度等提供资金的目标。

四、结论与启示

(一)主要结论

本文对美国FICO、Upstart、Upgrade三家公司的典型案例,研究了美国科技公司的助贷模式和发展演变。总的来看,美国的助贷业务定位在帮助提升银行贷款业务流程的效率,传统助贷机构不参与银行贷款业务流程,但近年来金融科技的快速发展,美国的助贷机构开始全面参与贷款业务流程。

“贷款流程的技术效率提升”和“贷款供应链的精细化分工”始终是美国助贷业务发展的两个显著特征,并且都是由技术发展所主导。FICO代表的是电子计算机和数据库分析技术引入金融业时所发生的贷款流程信息化,其本身不参与银行贷款业务流程;Upstart、Upgrade代表的则是移动网络、人工智能等数字技术带来的贷款流程数字化,美国的助贷机构由此开始全面参与贷款业务流程。

近年来,美国助贷业务出现了“业务征信化”和“业务银行化”的趋势,具体体现在以下四个方面的变化:第一,在获客申请环节,利用网络平台实现借款人和持牌金融机构的业务撮合;第二,在贷款审批环节,收集并使用替代类数据,帮助银行做大数据信贷审批和定价决策;第三,在客户运营环节,利用人工智能算法等数字技术参与到客户服务的贷款业务环节;第四,在业务拓展环节,嵌入场景,基于真实交易实现贷款流程的再造。Upgrade和Upstart两家的业务模式相似但是侧重点各有不同:前者定位数字化改造和赋能,后者定位精细化分工与合作。

在这一轮金融科技发展的影响下,美国助贷业务和贷款业务未来将会呈现至少三个发展趋势:第一,网络平台和科技公司定位为美国银行体系的补充,利用替代类数据为银行服务未覆盖人群提供金融服务;第二,网络平台和科技公司的账户运营、人工智能等技术服务将会成为助贷机构的标配;第三,网络平台和科技公司持牌经营也是重要趋势,美国助贷机构都会在州层面申请非银行类的放贷机构牌照,少部分会寻求申请全国性银行牌照。

(二)对中国助贷行业和征信体系发展的启示

中国的征信行业和助贷行业都处在市场化的起步阶段,供应链分工不如美国那么精细,更多地受到“金融科技赋能”的驱动。和美国助贷商业模式的最新变化趋同,中国的助贷业务模式体现了“业务征信化”和“业务银行化”的特点:一是网络平台和科技公司参与导流获客和贷款申请,二是替代类数据用于信用状况评估,三是与银行等持牌金融机构合作协同。

参考美国征信和助贷行业市场化发展的经验和中国助贷业务实践的积极作用,未来的中国贷款市场的高质量发展需要充分发挥各方的比较优势,各司其职:监管部门明确市场分工和科技赋能的边界、作为产业链核心的市场化征信机构扮演行业基础设施的角色、作为金融科技供应商的市场化助贷机构提升贷款行业效率。

中国的市场化征信机构未来的发展模式可定位在“征信基础设施+助贷服务商”:一方面以积累的替代类数据为基础,在一定程度上成为助贷行业的“基础设施”;另一方面以开展的征信业务为基础,向贷款业务的上下游拓展,提供包括但不限于营销、行业解决方案、数据分析等等在内的科技和咨询服务。

中国的市场化助贷机构未来的发展模式定位在“向征信机构和金融机构提供服务的科技服务商”:一方面向征信机构输出自身科技能力,通过“数据能力”和“科技能力”的分工实现和征信公司的征信业务合作,同时向征信公司提供包括CRM管理、流程自动化等在内的征信中后台管理技术赋能;另一方面向金融机构输出自身科技能力,提供市场营销、数据分析、业务系统等科技和咨询服务。

为此,贷款监管部门和征信监管部门应当做到至少三个平衡:一是金融消费者权益保护和消费者金融服务体验提升之间的平衡;二是助贷机构科技赋能和金融机构数字化转型之间的平衡;三是数据安全、征信管理秩序和提供普惠人群金融服务之间的平衡。

来源:《国际金融》2021年第5期