13853181186

创业贷款是为了支持和鼓励创业者开展业务,解决资金短缺问题的一种金融服务。它通常由政府或金融机构提供,旨在降低创业门槛,减轻创业者的经济负担。接下来,我们将详细探讨创业贷款的操作流程,包括申请条件、注意事项和申请步骤。

年龄限制:申请人通常需要满足一定的年龄范围,例如18岁以上,50岁以下。

身份证明:提供合法有效的身份证明和在贷款行所在地的合法居住证明。

经营场所:拥有固定的住所或营业场所,如房产证或租房合同等。

营业执照:持有工商行政管理机关核发的营业执照及相关行业的经营许可证。

自有资金:投资项目已有一定的自有资金,通常是银行衡量是否借贷的重要条件。

信用记录:资信良好,无不良信用及债务纪录。

结算账户:在贷款银行开立结算账户,营业收入要经过银行结算。

贷款用途:贷款用途需符合国家有关法律和银行信贷政策规定,不允许用于股本权益性投资。

抵押或质押:提供银行认可的抵押品或质押品,如房产抵押、存单质押或第三方担保。

贷款成本:比较不同银行的贷款利率,选择合适的贷款产品。

贷款期限:根据实际需要选择适当的贷款期限,短期贷款通常利息更低。

贷款机构选择:对比多家银行或金融机构,选择最适合自身条件的贷款机构。

贷款金额:合理预估贷款金额,避免超出还款能力。

准备材料:包括身份证明、婚姻状况证明、个人或家庭收入及财产状况证明文件等。

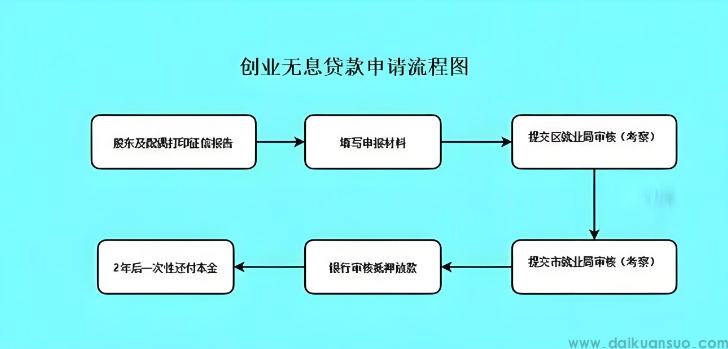

提交申请:向银行或政府支持的贷款机构提交申请,并提供必要的材料。

审核:银行或贷款机构对申请材料进行审核,评估借款人的信用状况和还款能力。

签订合同:审核通过后,与借款人签订贷款合同,明确贷款金额、利率、期限和还款方式等条款。

放款:在约定的条件下,银行发放贷款至借款人指定的账户。

创业贷款的申请是一个系统的过程,涉及到多个环节和多种条件。创业者在申请时需要充分准备,确保材料的完整性和真实性,同时要理解贷款合同的各项条款,确保自身的权益得到保障。通过以上流程,创业者可以有效地获得所需的启动资金,为实现创业目标打下坚实的基础。