13853181186

4月29日讯(记者史思同)随着财报季尾声接近,4月29日晚间,六家国有大行一季度业绩悉数披露。

整体来看,今年一季度银行业经营压力进一步加大,六大行业绩集体受挫,同时息差也都出现不同程度的收窄。其中,中行、农行、工行、建行四家营收及净利润均出现“双降”,息差下降幅度更是都超过20个基点。

在业内专家看来,受LPR持续下调、存量贷款重定价以及房贷利率调整等多因素影响,银行业息差持续承压,进而拖累营收。而今年一季度外部环境更趋复杂严峻,国内有效需求不足、生息资产收益率下降,银行业经营压力进一步显现,后续净息差仍面临一定下行压力。

业绩集体“受挫”,营收利润双降者过半

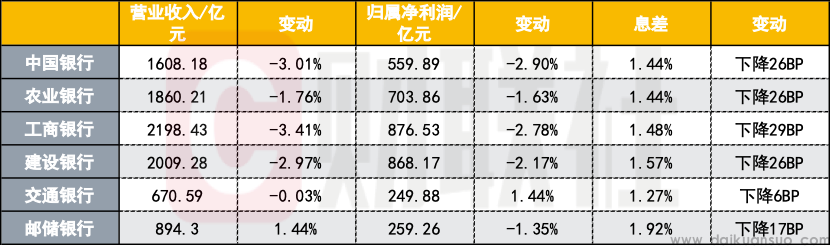

从财报数据来看,一季度六家国有大行业绩集体受挫,无一家实现营收净利双增长,甚至有4家出现了“双降”。

其中营收方面,仅有邮储银行一家实现了正增长,其余五家营收规模均有不同程度收缩。数据显示,2024年一季度,工行及建行营收均在两千亿之上,分别为2198.43亿元、2009.28亿元;其次农行及中行略微靠后,营收分别为1860.21亿元、1608.18亿元;而邮储、交行依然相对落后,营收分别为894.3亿元、670.59亿元。

但从增速来看,体量较小的邮储、交行反而是业务规模相对较稳定的两家银行。其中邮储银行营收同比增长1.44%,交通银行同比微降0.03%;而其余几家银行营收规模则出现了较为明显的收缩,农行、建行、中行、工行分别同比下降1.76%、2.97%、3.01%、3.41%。

同时净利润方面,六大行中也只有交行一家成功保持正增长。数据显示,交行一季度实现归属净利润249.88亿元,同比增长1.44%;其余邮储、农行、建行、工行及中行五家归属净利润分别为259.26亿元、703.86亿元、868.17亿元、876.53亿元、559.89亿元,对应降幅依次为1.35%、1.63%、2.17%、2.78%、2.90%。

在业内人士看来,今年一季度外部环境更趋复杂严峻,世界经济增长动能不足,发达经济体利率仍保持高位;与此同时,国内经济运行延续回升向好态势,但仍面临有效需求不足等挑战,银行业经营压力进一步显现。

息差持续收窄,四家银行息差降幅超20BP

财联社记者注意到,此前中金公司在报告中预测指出,预计2024年第一季度上市银行营收同比增长-4%,净利润同比增长1%,盈利增速较2023年继续走弱。而据其分析,银行营收压力主要来自于息差和财富管理收入继续下滑等方面。

实际上,业绩受挫的背后,六家国有大行均面临着息差进一步收窄的压力,其有4家净息差下降幅度均超20个基点。

数据显示,工商银行净息差为1.48%,同比下降29BP,降幅领先;建行、中行、农行净息差分别为1.57%、1.44%、1.44%,同比均下降26BP;邮储、交行净息差分别为1.92%、1.27%,分别下降17BP、6BP。

对息差下降的原因,交通银行解释称,主要是资产端,受存量贷款重定价、房贷利率调整、5年期以上LPR再次下调等因素影响,生息资产收益率同比下降较多。同时负债端,人民币存款延续“定期化”趋势,叠加外币存款成本上升影响,负债结构刚性加强,计息负债成本率同比有所上升。

据了解,在近期召开的业绩说明会中,多家上市银行高管在提到息差走势时态度不甚乐观,普遍认为2024年银行业整体净息差仍面临一定下行压力。在业内人士看来,商业银行应持续完善内部治理,不断优化资产结构,积极推动中间业务发展,提升投资能力,提高资产收益率,尽可能保持息差平稳或减缓息差收窄速度。

同时中金公司也分析指出,考虑到贷款重定价仍在发生、新发放贷款和新投放债券利率下行、存款定期化现象仍然存在,预计2024年第一季度上市银行净息差环比收窄6bp,对应息差同比降幅在25bp,拖累净利息收入同比-5%。